界面新闻记者 |

微康益生菌(苏州)股份有限公司(以下简称“微康益生菌”)日前正式向港交所递交主板上市申请。

作为弗若斯特沙利文认证的2025年全球益生菌原菌粉产量第三、亚洲及中国第一的行业龙头,微康益生菌手握超4万株菌株资源库、覆盖60余个国家与地区的销售网络,叠加生物制造政策东风与海外收入高增,共同构成了其冲击港股的底气。

但深度拆解招股书数据可见,这份光鲜成绩单背后暗藏多重矛盾:2025年营收大增25.3%、净利润却下滑18.1%,毛利率连续两年回落;原菌粉产能利用率连年下滑仍大举募资扩产;应收账款、存货持续攀升等财务瑕疵待解。这家亚洲益生菌产能冠军,正站在规模扩张与盈利质量平衡的关键节点。

产能利用率不断走低仍拟扩产

官网资料显示,微康益生菌设立于2013年7月,专注于提供高活性益生菌菌种(含发酵食品菌种)及应用解决方案。公司建有苏州、漯河、武汉三大研究院以及五大智能工厂。公司投资机构有温氏投资、有友食品(603697.SH)、百亚股份(也即重庆百亚,003006.SZ)等,客户涵盖汤臣倍健、拜耳等国内外头部企业。

微康益生菌近三年营收保持稳健增长,招股说明书显示,2023至2025年公司分别实现营业总收入4.96亿元、5.44亿元、7.01亿元,两年复合增长率达18.89%,海外市场成为其核心增长引擎。期内公司海外收入从1.61亿元增至2.82亿元,占比由32.4%提升至40.2%,其中北美市场收入2025年达1.63亿元,同比大增近70%。

但规模扩张并未转化为同步的盈利增长,反而出现增收不增利的明显拐点。2023至2025年,公司年度溢利分别为2542.5万元、7961.4万元、6521万元,2025年同比下滑18.1%;核心产品的毛利率随之波动,益生菌菌粉(主营收占比50.2%)毛利率分别为66.7%、66%、62.9%,益生菌制剂(主营收占比42%)毛利率分别为35.7%、34.4%、31.9%,均呈现下降态势。

对于毛利率下滑原因,微康益生菌表示,系人体健康应用产品的毛利率下降所致,主要因为苏州新落成的生产基地处于初期爬坡阶段,产能尚未全面达产,折旧及摊销增加。

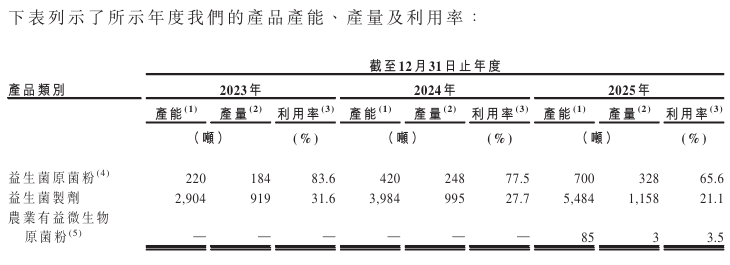

界面新闻发现,虽然微康益生菌的产能增长,但其产能利用率持续走低,并未展现出与扩产节奏相匹配的消化能力。

招股书显示,微康益生菌的益生菌原菌粉产量由2023年的184吨增至328吨,但产能利用率由83.6%降至65.6%;益生菌制剂产量由919吨增至1158吨,产能利用率由31.6%进一步下探至21.1%。

即便如此,微康益生菌仍将产能扩张列为此次IPO募资首要用途。招股书显示,募资拟优先用于苏州生产基地扩建,进一步提升原菌粉与制剂产能;同时加码研发、全球营销与多元化应用拓展。

在产能利用率不断走低的情况下仍募资扩产,微康益生菌扩产的必要性与合理性为何?今年新基地投产进度对业绩影响如何?界面新闻就上述问题致电公司并发送采访函,截至发稿未收到回复。

中国食品产业分析师朱丹蓬向界面新闻表示,益生菌产业的核心是菌种。在菌种研发和产业化方面,海外已经有很长时间的积累,甚至不乏超百年的老牌企业。而且,市面上的知名菌种(比如保加利亚乳杆菌)也大多是国际公司沉淀下来的技术。相比之下,中国在益生菌产业介入时间较短,菌种研发相对落后,还需研发沉淀和人才储备。

此外,界面新闻注意到,据招股书披露,2025年微康益生菌向前五大客户销售金额为8500.4万元,同比减少13.25%。其中,第一大客户采购总金额1766.5万元,占总收入的2.5%,同时,该名客户还是微康益生菌的最大供应商,采购金额达到4010万元,占总采购额12.4%。

微康益生菌并未披露该客户的具体信息,仅称其是一家主要从事保健食品及婴童产品的国内公司。结合微康益生菌官网披露的,公司曾在2024年底举办优质供应商大会向安琪酵母(600298.SH)颁布“优质供应商”相关信息,有市场声音认为,同时扮演微康益生菌“供应商”与“客户”双重角色的客户是安琪酵母。

界面新闻还就上述客户准确信息向微康益生菌进行核实,但公司方面未进行回复。

值得一提的是,安琪酵母在2020年开始已正式下场自研自产益生菌菌粉。近日,安琪酵母旗下西藏安琪珠峰生物科技有限公司自主研发的晶球益生菌产品正式上线,正启动电商与线下零售的全渠道布局。

朱丹蓬向界面新闻表示,从市场发展空间来看,微康等益生菌企业仍大有可为,需通过建立品牌背书、加大产品研发与科技含量、加强品质保证、建立新智能、新零售渠道模式等渠道实现年轻化转型,打开市场空间。

应收存货双增

增收不增利的同时,微康益生菌近两年应收账款与存货持续攀升,对流动资金形成占用。2023至2025年,贸易应收账款及应收票据从4818.4万元增至7660.9万元,两年增长58.99%,增速远超营收增速。

同期,存货从4900.60万元增至8907.3万元,两年激增59.8%,存货周转天数维持在84-90天高位。

与上游菌粉行业可比公司,有着A股益生菌第一股之称的科拓生物(300858.SZ)相比,微康益生菌两年间的应收账款与存货增速较高。2023至2025年,科拓生物应收账款增速为5.61%,存货增速为18.47%。

此外,微康益生菌的债务结构失衡,财务费用压力上升。截至2025年末,公司短期借款1278.1万元,长期借款余额2.36亿元,主要用于产能建设;现金及现金等价物2.69亿元,虽覆盖有息负债,但在公司应收账款、存货增速远高于同行大量背景下,债务压力也在加剧。

短期来看,微康益生菌面临增收不增利、产能利用率不足、行业竞争加剧、财务瑕疵四大问题,或将持续制约公司估值与业绩表现。对于港股投资者而言,这家顶着“亚洲益生菌产能冠军”光环的企业,更需关注盈利质量、产能消化与财务状况变化。